Mantenere la corretta allocazione degli asset nel tempo è una delle tre chiavi per investire il successo a lungo termine. La ragione è semplice: nel tempo, il tuo portfolio ideale viene fuori da ostacoli perché alcuni investimenti fanno meglio di altri.

Ad esempio, se guardi al tuo portafoglio come ho fatto l'anno scorso, avresti notato che i tuoi titoli azionari statunitensi a grande capitalizzazione hanno sovraperformato la maggior parte degli altri investimenti nel tuo portafoglio. Di conseguenza, quest'anno potresti essere davvero fuori di testa in quel settore. Potresti non pensare che sia importante - non vendere i tuoi vincitori - giusto? Bene, cosa succede se il mercato azionario statunitense corregge il 10% quest'anno? Quindi, invece di bloccare guadagni, il nuovo 51% del tuo portafoglio subirebbe un successo maggiore del necessario.

Ecco perché l'asset allocation è la chiave!

Perché la maggior parte degli investitori fallisce nell'allocazione degli asset

Ma scommetto che, anche se sei diligente nel selezionare una corretta allocazione degli asset, stai ancora fallendo nel mantenere un portafoglio veramente equilibrato. Il problema?Conti multipli di investimento.La verità è che, nel tempo, la maggior parte degli investitori semplicemente accumula più conti di investimento, e così è veroAsset allocation totale del portafogliodiventa difficile

Diamo un'occhiata a cosa può accumularsi nel tempo:

- Conto di intermediazione tradizionale

- Roth IRA

- 401k (e potresti avere più di questi mentre cambi i datori di lavoro)

- SEP IRA (o solo 401k, o IRA SEMPLICE)

- Prestito peer-to-peer (Prosper o Lending Club)

- Real Estate (come RealtyShares)

Ora dimmi questo - stai mantenendo una solida allocazione degli asset su tutti questi account casuali?Probabilmente no.

Ma sistemiamolo adesso.

Usare strumenti gratuiti per aiutare

Ci sono due cose gratis che puoi fare adesso per aiutarti. Ho fatto entrambe le cose, e condividerò quale preferisco.

Impostazione di un foglio di calcolo di Excel

In primo luogo, puoi usareEccellere. In genere, se sto aiutando qualcuno a mettere insieme l'asset allocation per il proprio portafoglio, utilizzerò un foglio di calcolo Excel per bilanciare i vari account. Recentemente ho aiutato un membro della famiglia, e avevano un conto di intermediazione tradizionale, 2 IRA tradizionali (uno per ciascun coniuge), 2 IRA Roth, una pensione per ciascuno di loro che avrebbero dovuto rotolare, e poi il controllo di base e conti di risparmio. Può essere scoraggiante.

Per illustrare questo, ho allegato il mio foglio di lavoro di esempio: Asset Allocation Spreadsheet. È a pagamento, quindi scaricalo e dai un'occhiata.

Il problema con questo metodo è che i fondi comuni di investimento e gli ETF a volte possono essere difficili da analizzare. Devi davvero scavare e capire qual è l'allocazione, perché molti fondi comuni di investimento ed ETF sono una borsa mista. Vedrai nel mio foglio di calcolo come ho suddiviso questo.

Usando il capitale personale per i tuoi account

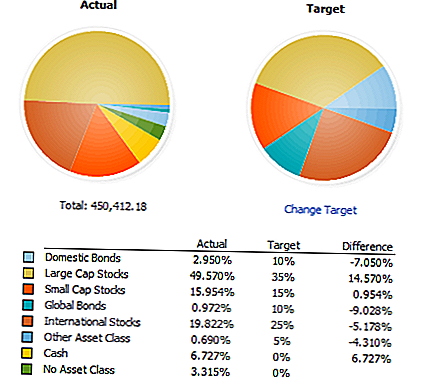

Il metodo che preferisco è usare un programma gratuito come Personal Capital (puoi usare anche Mint, ma non è così potente). Personal Capital collega automaticamente tutti i tuoi account in un'unica dashboard, quindi imposta automaticamente l'asset allocation corrente. Quindi visualizza tutto in un dashboard semplice e facile da leggere:

Da qui, puoi quindi modificare il tuo portafoglio per raggiungere l'asset allocation target. Gli unici svantaggi di Personal Capital sono che non è possibile assegnare classi di investimento agli investimenti (è da lì che provengono le sezioni non classificate) e non è possibile impostare facilmente un'asset allocation target. Ma Personal Capital è gratuito e lo fa in modo indolore per te.

Utilizzare gli strumenti a pagamento per aiutare

Se utilizzare Personal Capital non è abbastanza per te, ci sono strumenti a pagamento che possono aiutarti. Il mio strumento a pagamento preferito è Quicken, che puoi utilizzare per gestire tutti i tuoi conti e i tuoi soldi in un posto semplice.

Quicken compensa tutto ciò che Personal Capital non ha: puoi assegnare investimenti alle classi di attività e ti consente di impostare l'asset allocation personalizzata. Quindi, ti mostra rapidamente quali posizioni devi ridurre e dove devi aggiungere - in modo da non dover fare alcun lavoro di indovinello da solo. Ti offre anche suggerimenti su dove puoi migliorare anche le tue partecipazioni:

Ora puoi vedere rapidamente dove devi riequilibrare il tuo portfolio e farlo nel modo giusto. C'è anche una calcolatrice disponibile che ti mostra gli importi in dollari specifici che devi cambiare - quindi quando arriva il momento di fare effettivamente le operazioni, sai cosa devi vendere e cosa devi comprare.

** È importante notare che Quicken è utile solo se si utilizza la versione PC. La versione di Quicken per Mac è terribile e non può aiutare con questo.

Pensieri finali

È essenziale che tu riequilibri il tuo portafoglio - lo raccomando ogni anno e utilizzi la stagione delle imposte come momento privilegiato per farlo in modo da non dimenticarlo. Può essere facile dimenticare di riequilibrare il portafoglio, soprattutto dopo un solido anno di guadagni che ti fanno sentire un po 'sfibrato. Ma se non vuoi essere più povero questo autunno, devi riequilibrarti ora!

Se desideri maggiori informazioni e assistenza, consulta la nostra serie di corsi di formazione per video gratuiti, in cui trattiamo l'allocazione delle risorse e molto altro ancora!

Post Più Popolari

7 modi per insegnare ai tuoi figli circa il denaro - anche se sei cattivo con esso

Questo fotografo professionista ha iniziato la sua attività - e ha solo 9 anni

I malati di cancro volano liberi - e comodamente - grazie a questa organizzazione no profit

I libri di testo costano tanto ?! 10 modi intelligenti per alleviare lo shock adesivo quest'anno

Gli adolescenti potrebbero effettivamente pagare un prezzo ragionevole per gli snack presso AMC in questo momento

Pubblica Il Tuo Commento