Se sei un neolaureato hai una fantastica opportunità. Se sei disposto a fare alcuni semplici passi ora, ti divertirai molto più a prepararti per la pensione rispetto a persone di 10 anni di età e oltre. In questo momento, potresti non guadagnare tanto denaro quanto le persone che ci sono state per un decennio o più. Ma non è necessario salvare quasi quanto loro - se ci riesci. Tuffiamoci dentro

Il tuo bisogno di pensionamento

Quando le persone iniziano a pensare alla pensione, la loro prima inclinazione è di impegnarsi ad accumulare ricchezza. Risparmiare e investire è importante - sono d'accordo. Ma non è il tuo primo amico di passaggio.

Prima di poter sapere quanti soldi hai bisogno di risparmiare prima devi avere un'idea di quanti soldi hai intenzione di spendere durante la pensione.

Ammetto che è impossibile sapere esattamente quanti soldi spenderete durante la pensione. Per prima cosa, non sai cosa la vita costerà 20, 30 o 40 anni lungo la strada. E per un altro, non sai per quanto tempo vivrai. Queste variabili rendono impossibile prevedere i costi di pensionamento con certezza del 100%. Capisco. Ma questo non significa che sei in un vicolo cieco.

Scopri cosa spendi in media adesso e apporta modifiche per il futuro. Se spendi in media $ 4,000 ora, ad esempio, i costi potrebbero essere inferiori quando vai in pensione; potresti avere la tua casa pagata per allora e probabilmente avrai meno dipendenti da trasportare.

Anche se devi indovinare, prova a creare un budget per riflettere come potrebbe essere la tua vita una volta che la chiami un giorno al lavoro. Quindi, usa un calcolatore online per gonfiare i tuoi dati per stimare quali sono i probabili costi futuri.

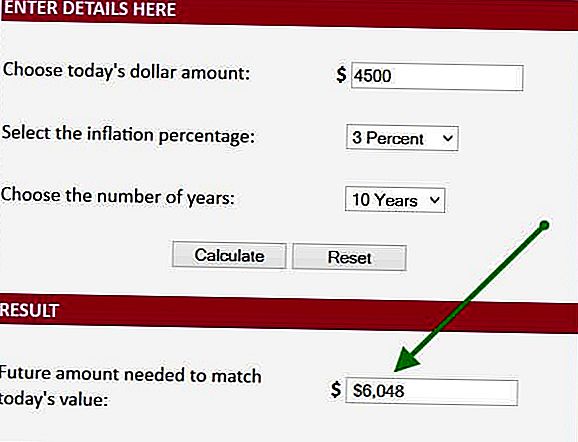

Consideriamo un esempio. Se spendo $ 6.000 al mese ora, in media, potrei spendere solo $ 4500 al mese per 10 anni da quando andrò in pensione, perché i miei costi di alloggio e supporto diminuiranno. Prendo queste informazioni e inserisco i dati in un calcolatore online. Nello specifico, prendo il numero di $ 4500, inserisco l'inflazione del 3% (che è il tasso di inflazione medio a 20 anni) e stabilisco che avrò bisogno di $ 6048 al mese quando andrò in pensione tra 10 anni. Questo è il primo passo per capire quanto avremo bisogno di salvare per andare in pensione.

Quanto a lungo sarai ritirato

Il tuo prossimo passo è determinare per quanto tempo ti serviranno quei soldi. Supponiamo che andrai in pensione a 66 anni. Secondo l'Amministrazione della sicurezza sociale, un maschio di 66 anni vivrà altri 17 anni (19 se sei femmina). Diciamo che allenati, non fumare e rilassati con i Twinkies. Quindi faremo affidamento su altri 5 anni solo per essere prudenti. Ora pensiamo che abbiamo bisogno di avere abbastanza soldi per durare circa 23 anni una volta in pensione. Stiamo facendo progressi reali.

Determina The Shortfall

Sappiamo che avremo bisogno di $ 6048 al mese per 23 anni. Ora, prendiamo in considerazione le fonti di reddito pensionistico. Avrai un reddito da locazione o pensione? Se è così, aggiungilo. Per lo meno avrai la sicurezza sociale (sì .... Sarà davvero lì), quindi considereremo anche questo.

Per il nostro esempio, diciamo che avrai solo la sicurezza sociale e che il giorno in cui andrai in pensione saranno 2.000 dollari al mese. In questo caso hai bisogno di altri $ 4,000 e cambia ogni mese per colmare il tuo divario reddito / spesa.

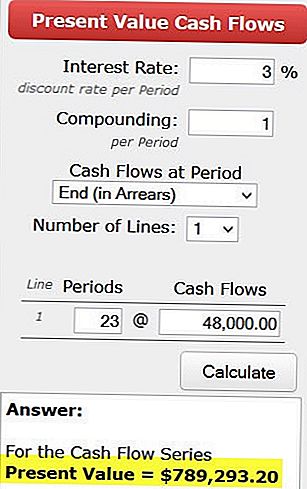

Ora passiamo a un altro calcolatore per determinare quanto avremo bisogno il giorno in cui andremo in pensione per generare quei $ 4000 al mese - o $ 48.000 all'anno. Per fare ciò, usiamo un calcolatore del valore attuale. Inseriamo i nostri numeri e stabiliamo che abbiamo bisogno di $ 789.000 il giorno in cui andiamo in pensione per generare $ 48.000 ogni anno per 23 anni. Ciò presuppone che guadagneremo il 3% in più dell'inflazione. Utilizzando il tasso del 3%, possiamo gonfiare anche annualmente il nostro ritiro annuale, che è importante.

Quanto dobbiamo salvare ogni mese?

L'ultima domanda è: come accumuliamo $ 789.000? Per rispondere, ci rivolgeremo a un altro calcolatore.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Se hai 26 anni, immagina di avere 40 anni da investire. E se riesci a guadagnare il 5%, inserisci questi numeri e vedi che devi solo risparmiare $ 537 al mese per raggiungere il tuo obiettivo, supponendo che inizi senza alcun risparmio. Ovviamente, se hai già qualcosa da mettere da parte, non dovrai salvare abbastanza tanto ogni mese.

Tieni presente che se aspetti 10 anni per iniziare devi calpestare quasi il doppio. Ecco perché quanto prima inizi, tanto più facile è raggiungere i tuoi obiettivi.

Questo è un approccio semplificato per fare un po 'di pianificazione finanziaria da solo. Ci sono alcune complicazioni che ho ignorato per mostrarti in generale ciò che stai guardando. Ma puoi facilmente compensare l'eccessiva semplificazione aggiungendo un altro 30% al tuo importo di risparmio mensile. Potrebbe non essere così preciso come gestire un vero piano finanziario, ma è un ottimo inizio.

Capire quanti soldi hai bisogno di andare in pensione non è scienza missilistica. L'esecuzione di questo processo potrebbe essere un po 'al di fuori della tua zona di comfort, ma è un esercizio molto utile. Prenditi il tuo tempo. Chiedi a un amico nerd di venire e aiutarti a gestire i tuoi numeri. E, cosa più importante, inizia a prepararti per il tuo futuro impostando il tuo piano di risparmio AL PIÙ PRESTO.

Sai quanto hai bisogno di andare in pensione? Stai mettendo da parte i soldi ogni mese secondo il tuo piano? Come ti fa sentire?

Neal Frankle è un Certified Financial Planner di Los Angeles. È anche redattore capo di WealthPilgrim.com, MCMHA.org e Credit Pilgrim.

Post Più Popolari

Le lettere di copertura sono morte? Forse, ma ecco perché dovresti scriverli comunque

Questo è il modo in cui i ristoranti ti fanno perdere la testa ogni volta che mangi

LuLaRoe di nuovo citato in giudizio. Questa volta i rivenditori affermano che si tratta di un piano a piramide

I nuovi membri di Sam's Club possono ottenere un bottino gratuito serio nella caccia al tesoro

5 risorse che ti aiuteranno a sviluppare nuove competenze in modo da poter tornare al lavoro

Pubblica Il Tuo Commento