A tutti piace parlare di quanto stanno contribuendo ai loro piani 401 (k), o di quanto essi dovrebbe contribuire ai loro piani 401 (k).

È importante, nessun dubbio.

Ma la domanda più grande dovrebbe essere la fine del gioco. Quello è quanto dovresti avere nel tuo 401 (k).

Questa è la vera misura del successo o del fallimento di qualsiasi piano di pensionamento che coinvolge il 401 (k) come il pezzo principale.

È una proposta difficile. Ognuno si trova in una situazione diversa, per quanto riguarda età, reddito, condizioni finanziarie immediate e tolleranza al rischio.

Non c'è un modo scientifico per determinare quanto tu dovrebbe avere nel tuo 401 (k), ma ci accingiamo a prenderlo, avvicinandolo da diversi angoli.

Lo scomporremo in questo modo ...

Sommario - Cosa copriremo in questo post:

- Lo stato della pensione americana - Ha bisogno di miglioramenti!

- Contribuendo abbastanza al massimo, la partita del datore di lavoro fallirà

- Hai bisogno di contribuire almeno al 20% del tuo reddito per la pensione

- Non selezionare in modo casuale gli investimenti per il tuo 401 (k)

- E non lasciare che i tuoi colleghi ti dica quali investimenti scegliere!

- Mentre sei a It - Stay Away From Target Date Funds

- Se hai un Roth 401 (k) Approfitta di esso

- Non dimenticare il Roth IRA, anche

- Quanto dovresti avere nel tuo 401 (k)?

Iniziamo con cattive notizie primo…

Lo stato della pensione americana - Ha bisogno di miglioramenti!

In un mondo perfetto, la persona media avrebbe o un piano di 401 (k) a sette cifre per pensionamento, o almeno si dirigerebbe in quella direzione generale.

Ma non è quello che sta succedendo.

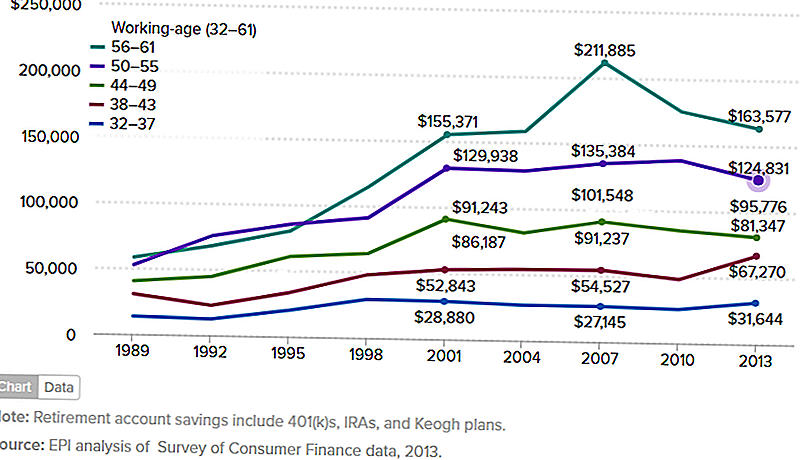

Il grafico sottostante mostra i risparmi sul conto pensionistico medio di famiglie tra il 1989 e il 2013. Mi piacerebbe davvero aver trovato una fonte obiettiva e autorevole che fornisca informazioni aggiornate.

Dopotutto, il 2013 era quattro anni fa, da allora abbiamo avuto una discreta corsa nel mercato azionario. Ma questo significa che i numeri nel grafico sono quasi certamente più alti ora.

Ma anche se questo è il caso, i numeri qui sotto sono per famiglie, non per individui. Inoltre, prendono in vari piani di pensionamento e includono piani IRA e Keogh, oltre a piani 401 (k).

Sono preoccupato per questo perché il piano 401 (k) è il più generoso di tutti i piani pensionistici.

Se il grafico sottostante è qualsiasi indicazione, i numeri 401 (k) sono ancora più bassi. Significa che le persone non stanno sfruttando appieno quello che potrebbe essere il miglior piano pensionistico esistente.

(Fonte: Economic Policy Institute - The State of American Retirement, 3 marzo 2016)

Il grafico mostra le famiglie per fascia di età, ma quelle più importanti sono la fascia di età compresa tra 50 e 55 anni e tra 56 e 61 anni.

Quelle sono le persone che sono sul ponte per andare in pensione.

E ciò che vediamo sono le medie del gruppo 50 - 55 meno di $ 125.000, mentre il gruppo più vecchio - che sta per andare in pensione - ha appena appena sopra $ 163.577.

Il problema che ho con entrambi i numeri è quello né è lontanamente vicino ad essere un numero sufficiente per la pensione del mondo reale.

Contribuire a ridurre al minimo il match del datore di lavoro fallirà

Consiglio spesso di contribuire almeno a un piano 401 (k) per ottenere la massima corrispondenza del datore di lavoro.

Se un datore di lavoro corrisponde al 50% fino al 3%, allora contribuisci al 6%. Questo ti darà un contributo combinato del 9% all'anno.

Ma c'è un problema con questa raccomandazione.

Non è che si tratti di un cattivo consiglio: ha certamente un senso per qualcuno che sta lottando con i limiti finanziari e ha bisogno di un livello di contribuzione minimo.

Il problema è quando il contributo minimo diventa il contributo massimo. Non c'è dubbio, il 9% è molto meglio di niente. Ma se hai intenzione di andare in pensione, non riuscirà a completare il lavoro!

L'altro problema è che l'incontro con il datore di lavoro solitamente ha un periodo di maturazione. Potrebbe essere fino a cinque anni.

Se rimani sostanzialmente al di sotto del lavoro, perderai parte o tutta la partita. Ciò ti ridurrà al solo contributo del 6%.

Un esempio di contributo sufficiente per massimizzare la corrispondenza del datore di lavoro

Supponiamo che tu abbia 35 anni e guadagni $ 50.000 all'anno.

Contribuisci con il 6% del tuo salario al piano 401 (k) e il tuo datore di lavoro lo corrisponde al 50% o al 3%.

Nei prossimi 30 anni, guadagni un rendimento medio annuo dei tuoi investimenti del 7%.

Quando avrai 65 anni, avrai 441.032 $.

Potrebbe sembrare un sacco di soldi da dove sei adesso. Ma quando il pensionamento rotola, sarà probabilmente inadeguato.

Ecco perché: si chiama tasso di prelievo sicuro.

Ritiene che se limiti i prelievi dal tuo piano di pensionamento a circa il 4% all'anno, non sopravviverai mai al tuo denaro. Puoi vedere la saggezza di ciò, non è vero?

Ma un portafoglio di pensionamento di $ 441.032 con prelievi al 4%, è solo $ 17.641 all'anno, e questo è solo $ 1.470 al mese.

Dal momento che la maggior parte dei datori di lavoro non fornisce più piani pensionistici previdenziali definiti tradizionalmente, è necessario viverci, oltre al beneficio della previdenza sociale.

Diciamo che il tuo sussidio di sicurezza sociale è $ 1.500 al mese.

Che tipo di pensione avresti con un reddito di $ 2.970 al mese?

Non farai molto di meglio che andare avanti con quel tipo di reddito pensionistico. La mia ipotesi è che non sarai nemmeno in pensione.

Hai bisogno di contribuire almeno al 20% del tuo reddito per la pensione

La maggior parte delle persone si aspetta che la pensione sarà più di sto solo cavalcando.

Il pensionamento non è solo un numero: è la somma totale di ciò che porterai fuori da una vita di duro lavoro. Dovrebbe fornirti un reddito che ti darà più della semplice sopravvivenza di base.Per questo motivo, devi contribuire con almeno il 20% del tuo reddito al tuo piano di pensionamento. L'unico modo per farlo è attraverso un piano 401 (k) al lavoro.

Diamo un'occhiata ad un altro esempio. Diamo lo stesso profilo finanziario dall'ultimo esempio, ma invece di dare un contributo del 6%, invece, contribuisci al 20% del tuo stipendio. L'incontro del datore di lavoro rimarrà del 3%, con un contributo annuo complessivo pari al 23% del reddito.

Come sarà la tua pensione a 65 anni?

Che ne dite di $1,127,066???

Il 4% di $ 1.127.066 sarà $ 45.083, o $ 3.756 al mese. Aggiungendo $ 1,500 per la sicurezza sociale, e sei fino a $ 5,256, che è più di quanto guadagni sul tuo lavoro!Ti stai eccitando? Tu dovresti essere.

Non selezionare in modo casuale gli investimenti per il tuo 401 (k)

Oltre ai bassi tassi di contribuzione, il più grande problema con la maggior parte dei piani 401 (k) è la scarsa selezione di investimenti.

A volte questo è inevitabile, perché alcuni piani 401 (k) hanno solo una selezione di investimenti molto limitata. Ma in altri casi, il proprietario del piano fa solo scelte sbagliate.

Cosa rende cattive le scelte di investimento?

- Investire in modo troppo prudente, favorendo investimenti a reddito fisso per la sicurezza

- Tenendo troppe azioni della società, che è un caso classico di "mettere troppe uova in un paniere"

- Non avendo una diversificazione adeguata

- Aggiunta di investimenti casuali al tuo piano, come gli stock di "punta calda"

- Fare trading troppo frequentemente, il che causa commissioni elevate sulle transazioni e, di solito, non funziona comunque

- Progetta il tuo portfolio in modo incoerente con i tuoi obiettivi a lungo termine

Ammettiamolo, la maggior parte delle persone non sono professionisti dell'investimento. Ciò significa che non è possibile fare affidamento sulle proprie risorse per creare e gestire ciò che alla fine diventerà la più grande risorsa produttiva in entrata.

E questo significa che devi ottenere aiuto.

Una fonte è Personal Capital. Questo è un servizio di investimento che non gestisce direttamente il piano 401 (k), ma fornisce indicazioni su come investire il piano.

Lo fanno attraverso il loro Pensionamento e 401 (k) Assegnazione di fondi utensili.

Un altro servizio che sta crescendo rapidamente è Blooom. È un servizio di investimento che ti fornirà la gestione degli investimenti per il tuo piano 401 (k).

Il servizio costa solo $ 10 al mese, che è un piccolo prezzo da pagare per ottenere consigli di investimento professionali per il tuo bene più grande.

E non lasciare che i tuoi colleghi ti dica quali investimenti scegliere!

Una delle complicazioni con la gestione del piano 401 (k) è il mentalità della mandria.

Succede nella maggior parte delle aziende e dei reparti. Qualcuno dice vai a destra, e tutti girano a destra senza pensarci troppo. Siamo virtualmente programmati per operare in questo modo in un ambiente organizzativo.

Ma è un suicidio finanziario quando si tratta di investire per la pensione.

Non dovremmo mai presumere che un collega, o anche un capo, abbia una qualche conoscenza superiore quando si tratta di investimenti. Quella persona potrebbe vantarsi di ciò in cui sta investendo, forse di ottenere un sostegno morale per la sua decisione.

Ma ciò non significa che sia un consiglio vincente.

Tu, e tu solo, un giorno dovrai vivere sul tuo portafoglio di pensionati. Non dovresti fidarti di quel risultato per ciò che equivale a pettegolezzi per raffreddare l'acqua.Finché ci sei - Stai lontano dai fondi di data obiettivo

C'è un tipo di investimento che sta guadagnando popolarità, e non penso che sia uno sviluppo sano.

Si tratta di fondi di data obiettivo.

Non ho un buon feeling con loro, ed è per questo che non li consiglio.

In realtà, io odio i fondi di data obiettivo. Sembra troppo forte?

I fondi di data obiettivo sono una di quelle innovazioni che funzionano meglio in teoria di quanto non facciano nella realtà.

Iniziano con la tua data di pensionamento, motivo per cui vengono definiti "fondi di data obiettivo". Se si prevede di andare in pensione a 65 anni, avranno piani a livelli (che sono in realtà fondi comuni di investimento).

Ne hanno uno quando hai 40 anni dalla pensione, un altro quando hai 30 anni, poi 20 anni e 10 anni. Potrebbe non essere esattamente come funzionano tutti, ma questa è l'idea di base.

Le date di destinazione regolano principalmente l'allocazione del portafoglio. Cioè, più ci si avvicina alla pensione, maggiore è l'allocazione delle obbligazioni e minore è l'investimento in azioni.

Il concetto è quello di ridurre il rischio del portafoglio man mano che ci si avvicina alla pensione.

Tutto sembra ragionevole sulla carta.

Ma ha due problemi.

- Uno è che i fondi di data obiettivo hanno commissioni insolitamente alte. Ciò riduce il ritorno sull'investimento.

- L'altro è che riducono arbitrariamente la crescita del tuo portafoglio man mano che ti avvicini alla pensione.

Ciò ha generalmente senso, ma non per le persone che hanno una maggiore tolleranza al rischio o che hanno bisogno di rendimenti più sani man mano che si avvicinano alla pensione.

Evita questi fondi, non importa quanto sia difficile per loro.

Se hai un Roth 401 (k) Approfittalo

Una svolta crescente sul piano base 401 (k) è il Roth 401 (k).

Funziona proprio come un Roth IRA. I tuoi contributi al piano non sono deducibili dalle tasse, ma i tuoi prelievi possono essere prelevati senza tasse.

Questo è fintanto che sei almeno 59 ½, e sei stato nel piano per almeno cinque anni.

Il Roth 401 (k) ha due differenze principali rispetto a un Roth IRA.

Il primo è che il Roth 401 (k) è soggetto alle distribuzioni minime richieste (RMD) a partire da 70 anni 1/2. A Roth IRA no. (Puoi risolvere questo problema girando il tuo piano Roth 401 (k) in un Roth IRA.)

Il secondo è l'importo del tuo contributo.

Mentre un Roth IRA è limitato a $ 5.500 l'anno (o $ 6.500 se hai 50 anni o più), i contributi a un Roth 401 (k) sono gli stessi di un 401 tradizionale (k). Quello è $ 18.000 all'anno, o $ 24.000 se hai 50 anni o più.

Questo non significa che puoi mettere $ 18.000 in un 401 tradizionale (k) e altri $ 18.000 in un Roth 401 (k). È necessario assegnare tra i due.

Ha molto senso farlo. Perderai la deducibilità fiscale dell'importo del tuo contributo che va al Roth 401 (k).

Tuttavia, effettuando l'assegnazione, garantisci che almeno una parte del tuo reddito pensionistico sarà esente da imposte sul reddito.

Se il tuo piano 401 (k) offre l'opzione Roth, dovresti assolutamente approfittarne. È una forma di diversificazione delle imposte sul reddito per la tua pensione.

Non dimenticare il Roth IRA, anche

Se il tuo datore di lavoro non offre un Roth 401 (k), allora dovresti contribuire almeno ad alcuni dei tuoi fondi pensionistici a un Roth IRA.

Esistono limiti di reddito oltre i quali non è possibile contribuire a un Roth IRA (tali limiti non si applicano ai contributi di Roth 401 (k)).

Per il 2017, il tuo reddito non può superare i $ 118.000 all'anno se sei single o $ 186.000 se sei sposato insieme.

Avere un Roth IRA, oltre al tuo 401 (k), ha diversi vantaggi:

- Aumenta i contributi pensionistici totali. Se stai contribuendo con $ 18.000 al tuo 401 (k), più $ 5.500 a un Roth IRA, il tuo contributo annuale aumenta a $ 23.500.

- Roth IRA sono account autodiretti. Ciò significa che puoi mantenere l'account con una grande società di intermediazione finanziaria che offre opzioni di investimento virtualmente illimitate.

- Avrai il controllo completo su come viene gestito il piano. L'account potrebbe persino investire l'account con un advisor robo, che fornirà una gestione degli investimenti professionale a basso costo. (Due scelte popolari sono Betterment e Wealthfront).

- Avrai un account pronto e in attesa, nel caso in cui desideri eseguire una conversione Roth IRA. È un modo popolare per convertire i redditi da lavoro imponibili in rendite di vecchiaia esentasse.

Impostare e contribuire a un account Roth IRA auto-diretto, se si qualifica. È diventato un must per la pensione.

Quanto dovresti avere nel tuo 401 (k)?

Con tutte le informazioni di cui sopra in mente, quanto dovresti avere nel tuo 401 (k)?

La risposta è: tanto quanto pensi che dovrai andare in pensione.

Sembra troppo vago?

Iniziamo con questo ...assicurati di avere più nel tuo 401 (k) rispetto alla persona media. Sulla base delle informazioni presentate nel grafico all'inizio di questo articolo, la persona media non sarà in grado di andare in pensione.

Non vuoi essere nella media. Vuoi essere sopra la media. E tu devi essere.

E non essere una di quelle persone che spaccano per tutta la loro carriera, facendo il minimo di 401 (k) contributi per ottenere la massima corrispondenza tra i datori di lavoro.

Come ho dimostrato in precedenza, anche questo non ti porterà.

Esaminiamo alcuni passaggi che possono aiutarti a determinare quanti soldi avrai quando ritirerai:

- Determina quanto reddito annuale ti servirà quando andrai in pensione. La regola generale è che si utilizza l'80% del reddito pre-pensionamento. È un buon inizio, ma dovresti fare delle correzioni per le variazioni. Questo può includere maggiori spese di assistenza sanitaria e di viaggio, ma minori pagamenti di alloggi e debiti.

- Sottrarre la pensione e il reddito della sicurezza sociale. È possibile ottenere una stima della previdenza dal proprio dipartimento delle prestazioni per i dipendenti. Per la sicurezza sociale, puoi utilizzare lo strumento Stima pensionamento che ti darà un vantaggio approssimativo.

- Dividere la quantità rimanente di 0,04. Questo è il tasso di prelievo sicuro del 4%. Vi dirà quanto è grande il portafoglio di pensionamento di cui avrete bisogno per produrre il reddito necessario.

- Determina quanto dovrai raggiungere la dimensione del portfolio. Proietta quanto dovrai contribuire al piano 401 (k) e ad altri piani di pensionamento per raggiungere la dimensione del portafoglio necessaria. Assicurati che i tuoi calcoli sul ritorno sull'investimento siano ragionevoli.

Esecuzione di un esempio di piano di pensionamento

Puoi fare il complicato che vuoi con questo esercizio, ma facciamo in modo che sia semplice.

- Supponiamo che tu guadagni $ 100.000 all'anno. Stima il reddito pensionistico necessario all'80% di quel numero, o $ 80.000 all'anno.

- Ti aspetti di ricevere $ 30.000 in reddito per la sicurezza sociale, ma non hai diritto a una pensione. Ciò significa che il tuo portafoglio previdenziale dovrà fornire i rimanenti $ 50.000 di reddito.

- Dividendo $ 50.000 per 0,04 (4%), dimostra che avrete bisogno di un portafoglio di pensionamento di $ 1,25 milioni.

- Per raggiungere 1,25 milioni di dollari entro i 65 anni (sei attualmente 40), dovrai contribuire con il 20% del tuo reddito annuale, o 20.000 dollari all'anno al tuo piano 401 (k). Ciò presuppone una corrispondenza del datore di lavoro del 3% e un tasso di rendimento annuale del 7% sul vostro investimento.

Al fine di raggiungere il suo obiettivo di pensionamento, il 40enne nel nostro esempio avrebbe bisogno di colpire (approssimativamente) i seguenti saldi 401 (k) a varie età al fine di raggiungere $ 1,25 milioni entro i 65 anni:

- All'età di 45 anni, $ 110.000

- Età 50, $ 260.000

- 55 anni, $ 490.000

- All'età di 60 anni, $ 800.000

Comunque calcoli quanto dovresti avere nel tuo 401 (k), quello che voglio che tu togli a questo articolo è che l'importo che effettivamente ti serve è molto al di sopra di quello che probabilmente hai.

Almeno questo è il caso se sei la persona media.

Ecco perché ti consiglio di decidere che non sarai media quando si tratta del tuo piano 401 (k). Se si desidera un pensionamento migliore della media, è necessario disporre di un piano migliore della media.

Imposta i tuoi obiettivi, in base alle tue esigenze.

Post Più Popolari

Comprensione Termine Quote di assicurazione sulla vita - Quanta assicurazione sulla vita ho bisogno?

Abbiamo trovato un altro $ 5 gratuito ... ..

L'università ti pagherà $ 3,500 per mangiare solo fast food per 3 mesi

Come ottenere $ 30 pagati per giocare a golf

Caldo! Ottieni una carta regalo American Express da $ 25 GRATIS!

Pubblica Il Tuo Commento