Assicurazione senza colpa "è strettamente definito come qualsiasi tipo di assicurazione per i conducenti in cui una persona assicurata è pagata per la propria perdita in un incidente da parte della propria compagnia di assicurazioni, indipendentemente dall'incidente.

Inoltre, le leggi provinciali e statali del Canada, dell'Australia e degli Stati Uniti limitano i diritti di chiunque sia coperto da "No-fault" per ottenere il recupero finanziario dall'altra parte.

In che modo capire cos'è l'assicurazione senza colpa e come funziona? Per uno, una comprensione delle leggi di assicurazione auto senza difetti nel vostro stato può aiutarvi a confrontare le migliori quotazioni di assicurazione auto e scegliere non solo la migliore tariffa, ma la copertura che meglio soddisferà le vostre esigenze. Continuate a leggere per scoprire tutto su come funziona l'assicurazione auto senza colpa e quindi mettere a frutto queste nuove conoscenze per risparmiare denaro.

Motivi dell'assicurazione contro i guasti

Le ragioni principali per cui l'assicurazione senza colpa è stata avviata erano:

- Facilitare il pagamento rapido alle vittime di incidenti.

- Evitare costose cause civili in cui si deve determinare quale persona abbia causato l'incidente.

Ogni guidatore verrebbe pagato dalla propria compagnia di assicurazione per le perdite. Le compagnie assicurative determineranno quale pilota era in errore e quel guidatore verrebbe classificato come un rischio più elevato, il che aumenterebbe il premio del conducente.

Il modo in cui le compagnie di assicurazione lo vedono

In teoria, la compagnia di assicurazione del guidatore non colpevole potrebbe quindi essere svantaggiata, perché la società pagherà rimborsi per i quali non sarà in grado di addebitare un premio più elevato per recuperare tale spesa. Tuttavia, tutte le compagnie di assicurazione dovrebbero avere un numero all'incirca uguale di conducenti con colpa e non da errore, e tale svantaggio equivarrebbe a compensare i costi su tutti i pagamenti per tutti gli incidenti.

Assicurazione senza colpa negli Stati Uniti

Molti stati negli Stati Uniti hanno ancora un sistema di responsabilità basato su "illeciti tradizionali", che sottolinea la negligenza dimostrabile. Tuttavia, almeno una dozzina di stati ha approvato leggi per l'assicurazione auto senza colpa che limita il recupero finanziario per le spese mediche e la perdita di salari a una vittima di incidenti da altri conducenti coinvolti in un incidente solo a quelle somme non coperte dall'assicurazione della vittima stessa. Quando si tratta di danni "dolorosi e sofferenti", una vittima di un incidente può richiedere solo ricompense finanziarie se l'infortunio è ritenuto "grave".

Soglie per l'assicurazione contro i guasti

Un danno "serio" può essere definito in due modi: come importo monetario chiamato "soglia quantitativa" per le spese mediche o valutazione soggettiva del pregiudizio chiamata "soglia qualitativa". Una volta raggiunta tale soglia, può iniziare un procedimento legale per recuperare perdite economiche.

Un numero come soglia

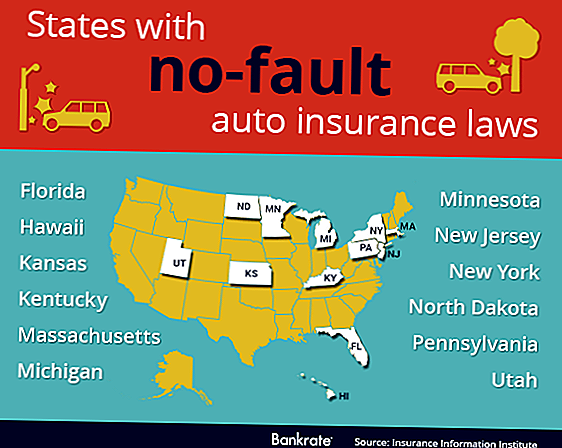

La "soglia quantitativa" è stata emanata nella provincia canadese di Saskatchewan e nei seguenti stati degli Stati Uniti:

- Hawaii

- Minnesota

- Massachusetts

- Utah

- Kentucky

- Kansas

- Nord Dakota

È necessario consentire a tale soglia di aumentare nel tempo per adeguarsi all'inflazione, altrimenti il numero diventa inutile. Come possibile difetto, quando questa soglia è in vigore, le vittime di incidenti ei loro medici sembrano incoraggiati ad aumentare i costi medici per raggiungere tale soglia aggiungendo test non necessari e procedure non necessarie.

Una soglia soggettiva

La "soglia qualitativa" è stata emanata nella provincia canadese dell'Ontario e nei seguenti stati degli Stati Uniti:

- Pennsylvania

- New Jersey

- New York

- Michigan

- Florida

Questa soglia elimina sia la necessità di far fronte all'inflazione sia l'incentivo a moltiplicare i costi medici per raggiungere un determinato importo.

Tuttavia, la natura soggettiva di questa valutazione sembra condurre a più parole che devono essere definite o lasciate all'interpretazione da parte di un tribunale. Ad esempio, "la morte" è inequivocabile. Ma quale ammontare di "deturpazione" è considerato importante? Una tale misura è diversa tra qualcuno vecchio e qualcuno giovane, o tra un uomo e una donna?

Diciamo solo che entrambe le soglie hanno i loro vantaggi e le loro mancanze, e lasciamo perdere.

Stato attuale di assenza di errori

Tra il 1970 e il 1975, ventiquattro stati e diverse province canadesi emisero una qualche forma di legge senza colpa per l'assicurazione del conducente. L'unica legislazione "pura" senza colpa è in vigore nelle province canadesi di Manitoba e Quebec.

In diversi stati degli Stati Uniti, al consumatore viene data una scelta al momento dell'acquisto o del rinnovo di una polizza assicurativa di "pieno illecito", il metodo tradizionale di prova della negligenza, o "illecito limitato", altrimenti noto come non colpa. Il default, in cui il consumatore non fa alcuna scelta in un modo o nell'altro, è "pieno illecito" in alcuni stati e "illecito limitato" in altri.

Assicurazione di collisione

Mentre stiamo discutendo dell'assicurazione senza colpa, bisogna fare una distinzione tra assicurazione di responsabilità civile e assicurazione di collisione. In caso di incidente, si può danneggiare l'auto, l'auto del conducente, l'altro conducente e altre proprietà.

L'assicurazione sulla collisione paga sempre le riparazioni sul proprio veicolo, indipendentemente dalla situazione. Se non si dispone di un'assicurazione di collisione e si ha un incidente, si pagano da soli i costi di riparazione o di sostituzione della propria auto. L'assicurazione sulla collisione non paga mai le riparazioni per l'auto del conducente o per la proprietà - questo è l'assicurazione di responsabilità civile.

Assicurazione di responsabilità civile

Sei sempre tenuto ad avere un'assicurazione di responsabilità civile sul tuo veicolo negli Stati Uniti o in Canada.

Se l'assicurazione contro i guasti è in vigore per entrambi i conducenti, l'assicurazione di responsabilità civile coprirà solo i danni alla proprietà e all'altro conducente, poiché l'assicurazione di collisione di ciascun conducente, se presente, coprirà il danno alla propria auto.

Se l'assicurazione no-fault non è in vigore, allora l'assicurazione di responsabilità civile del conducente responsabile pagherà per il danno al veicolo del conducente non colpevole. Se il guasto è risultato essere 50/50, l'assicurazione di responsabilità civile non entra in gioco per la riparazione del veicolo, e l'assicurazione di collisione di ciascun conducente, se presente, pagherà per il danno alla propria auto.

Responsabilità e No-Fault

Ma non abbiamo nemmeno contato nelle spese mediche per l'altro autista - quest'area è dove i numeri crescono velocemente. La lezione da apprendere qui è che il minimo obbligatorio dell'assicurazione responsabilità civile è, anche in una situazione senza colpa, non sufficiente a coprire l'eventuale costo totale dei danni del veicolo e delle spese mediche derivanti da un incidente.

Circa l'autore: Susan è una scrittrice freelance di finanza personale e guru del risparmio. Contribuisce a un sito Web per confrontare le citazioni di assicurazione auto e quando non è impegnata a scrivere, ricercare o allevare i suoi figli da un posto all'altro, di solito può essere trovata raggomitolata con un buon libro. Susan non è approvata o affiliata a LPL Financial.

credito fotografico: TheTruthAbout

Post Più Popolari

Hooters ti aiuterà a superare il tuo passato dandoti le ali gratis questo V-Day

Queste 6 aziende ti devono denaro? Ecco come scoprirlo

Il 2017 è l'anno in cui acquistare questo tipo di auto - Suggerimento: non è un SUV

Ti senti caritatevole? 3 cose che dovresti sapere prima di donare il tuo denaro

Krispy Kreme vuole rendere il tuo febbraio ancora più dolce con una ciambella gratis

Pubblica Il Tuo Commento