Trovare la migliore polizza di assicurazione degli affittuari è ciò che la maggior parte degli affittuari vuole ma non è interessato a spendere un sacco di tempo a valutare tutte le diverse opzioni.

Peggio ancora, molti affittuari non ne sanno molto, o pensano che sia importante.

Ma se si affitta la casa in cui vivi, sia che si tratti di una casa, di un condominio o di un appartamento, l'assicurazione degli affittuari non è meno importante dell'assicurazione del proprietario di una casa.

Gli affittuari spesso presumono che se subiscono perdite a causa di disastri, come incendi e furti, saranno coperti dall'assicurazione del padrone di casa. Questo non è quasi mai vero!

L'assicurazione sulla proprietà del proprietario coprirà la distruzione dell'edificio, ma non i contenuti che ci sono dentro. E dal momento che praticamente tutti i contenuti di una proprietà in affitto appartengono a te, l'affittuario, sarai completamente sfortunato se si verifica un disastro.

Le migliori compagnie di assicurazione degli affittuari

Sarebbe impossibile dire quale compagnia offra i premi più bassi sull'assicurazione degli affittuari. Questo perché le citazioni che otterrai saranno diverse, in base alle tue esigenze personali e al tuo profilo, ad altre polizze assicurative che potresti associare alla politica degli affittuari, alla tua posizione geografica e al tipo di proprietà in cui vivi.

Allstate - Le persone "buone mani" sono state una compagnia di assicurazioni di alto livello per molto tempo. Pubblicizzano tariffe a partire da $ 4 al mese e offrono tariffe migliori quando si aggrega con la politica automatica.

Liberty Mutual - Questo era $ 32,00 al mese, o $ 396,00 all'anno, con una franchigia di $ 500. La politica includeva $ 50.000 per la copertura della proprietà, $ 100.000 per la responsabilità, $ 1.000 per i pagamenti medici e $ 10.000 per la perdita di utilizzo.

USAA - Se sei un membro dell'esercito, uno dei loro familiari, oi tuoi genitori hanno la copertura USAA, sei idoneo a far parte di una delle compagnie meno costose per offrire un'assicurazione.

Esurance - Una delle compagnie di assicurazione online originali, Esurance offre tariffe molto competitive.

C'è una vasta variazione nei premi per l'assicurazione degli affittuari tra le aziende che competono nello stesso mercato. Ciò significa che paga per fare acquisti!E mentre alcune aziende sembrano fornire coperture aggiuntive, è difficile sapere se ciò che stavano dando fossero extra reali, o se semplicemente fornissero quotazioni più dettagliate. È possibile che tipi simili di copertura siano disponibili con tutte e cinque le società.

Cos'è l'assicurazione per l'affitto?

L'assicurazione degli affittuari è un tipo specifico di copertura che assicura le proprietà che sono immagazzinate nella proprietà locativa. Esattamente quali proprietà sono coperte dipende dal tipo di assicurazione che hai.

Quali coperture assicurative degli affittuari

Ci sono tre disposizioni standard che si troveranno in quasi tutte le polizze assicurative degli affittuari:

Proprietà personale

Simile a una politica di proprietari di case, l'assicurazione affittuari copre il contenuto della casa che stai affittando. Ciò include mobili, apparecchiature elettroniche, abbigliamento, elettrodomestici ed effetti personali. Normalmente si prende una politica che coprirà ovunque da $ 10.000 a $ 100.000 in proprietà personali, anche se può essere più alto.

Per determinare la quantità di copertura della proprietà personale di cui hai bisogno, dovresti fare un inventario di tutto ciò che possiedi. Elencare l'inventario e quindi ottenere i prezzi al dettaglio sul costo per sostituire ciascuno. È noioso, ma è l'unico modo per sapere davvero quanta copertura avrai bisogno.

Di solito è meglio scattare foto, in particolare di oggetti di valore elevato. Questo renderà più facile se hai bisogno di presentare un reclamo con la compagnia assicurativa.Responsabilità personale

La copertura di responsabilità personale ti proteggerà in caso di incidente o infortunio a qualcuno che è a casa tua. Questo può essere qualcuno che scivola e cade in casa, viene morso da un animale domestico di famiglia o da altri tipi di ferite.

Potrebbe includere visitatori, riparatori o anche il padrone di casa, se la causa delle lesioni è determinata dalla colpa.

La copertura di responsabilità personale proteggerà te e i tuoi beni da azioni legali intentate contro di te da parti lese che ti ritengono responsabile.

Spese di soggiorno aggiuntive

Questa è la copertura che paga nel caso in cui si perde l'uso dei locali di noleggio. Ad esempio, se la proprietà viene distrutta o danneggiata da un incendio, la polizza assicurativa pagherà per le spese di trasferimento ragionevoli, come il rimborso per un soggiorno in hotel, pasti e altre spese relative alla situazione di alloggio temporaneo.

Disposizioni assicurative per noleggiatori non standard

Quanto segue può essere offerto come parte di un pacchetto standard con alcune compagnie di assicurazione, ma sono disposizioni aggiuntive con altri.

Copertura fuori sede

Questa è la copertura per le proprietà al di là della proprietà locativa stessa. Ad esempio, potrebbe includere i beni immagazzinati nell'area comune del piano interrato del tuo appartamento, che sono soggetti a danni, distruzione o furto. Può anche estendersi a oggetti personali rubati dal veicolo, se tali articoli sarebbero normalmente coperti dalla polizza di noleggio. Questo potrebbe essere un computer portatile, purché sia specificamente coperto dalla polizza degli affittuari.

L'assicurazione di alcuni affittuari può anche includere una disposizione per coprire i bagagli persi, che potrebbero essere persi da una compagnia aerea.

Articoli di copertura specifici

Non si dovrebbe mai presumere che una polizza di assicurazione affittuaria copra ogni possesso che possiedi.Alcuni hanno esclusioni specifiche e altri escluderanno un articolo se non è elencato in modo specifico.

Le coperture specifiche comuni includono computer domestici, gioielli e pellicce, proprietà personali aziendali e armi da fuoco. Se possiedi questi articoli, assicurati di controllare che siano inclusi nella copertura. In caso contrario, potrebbe essere necessario ottenere una copertura speciale per ogni categoria individualmente.

Alcune politiche includono specificamente tutte e quattro queste categorie. State Farm è un esempio (vedi la citazione di politica sotto). Ma non assumere mai che siano automaticamente coperti dalla tua politica.

Che assicurazione di affittuari non Copertina

Nel senso più ampio, l'assicurazione degli affittuari non copre alcun pericolo che non sia specificamente elencato nella polizza.Capito? Questa è la regola generale, ma ci sono alcune specifiche di cui dovresti essere a conoscenza.

Ad esempio, proprio come nel caso delle polizze assicurative dei proprietari di case, l'assicurazione degli affittuari di solito non copre le perdite dovute a alluvioni e terremoti. Questi sono considerati una categoria speciale di pericolo, che richiede specificatamente l'assicurazione contro le alluvioni o l'assicurazione contro i terremoti.

Mentre la politica degli affittuari può coprire i danni subiti a causa di una raffica di condotte d'acqua, non sarai coperto se la tua casa viene distrutta a causa di un fiume che inonda il tuo vicinato.

Se vivi in un'area che è soggetta a disastri naturali, dovresti cercare di ottenere una politica specifica per quel rischio.

Quando è necessaria l'assicurazione locativa?

Quando richiesto da un proprietario - I complessi di appartamenti di grandi dimensioni in genere richiedono di avere un'assicurazione per gli affittuari, ma lo sono anche per molti proprietari individuali. È probabile che abbiano questo requisito per proteggersi dagli inquilini che depositano le cause per ottenere un risarcimento per i beni persi a causa di un incendio o di qualche altro pericolo. Il requisito è scritto nel contratto di locazione.

Quando vuoi proteggere i tuoi beni - Anche se il tuo padrone di casa non richiede di avere un'assicurazione per gli affittuari, dovresti avere almeno una piccola politica per proteggere i tuoi beni. Anche se le tue cose potrebbero non valere molto, potrebbe facilmente costare diverse migliaia di dollari per rimpiazzarle, nel caso in cui la maggior parte di esse vengano distrutte o rubate.

Studenti universitari - Se vivi in un dormitorio o fuori dal campus, vale la pena stipulare un'assicurazione per l'affitto. Probabilmente hai almeno un laptop, vestiti e alcune attrezzature per l'intrattenimento che dovrebbero essere sostituite in caso di perdita. Di solito puoi ottenere un cavaliere economico aggiunto ai tuoi genitori per coprire la tua stanza del dormitorio.

Pensionati che affittano - Come gli studenti universitari, i pensionati possono presumere che ciò che hanno non è di gran valore, soprattutto se gran parte di essi ha più di qualche anno. Ma ancora una volta, il costo per sostituire i tuoi beni potrebbe essere di molte migliaia di dollari. L'assicurazione degli affittuari ti fornirà il denaro per le sostituzioni.

Chiunque affitta la propria casa - Si può presumere che se il vostro noleggio è a breve termine non è necessaria l'assicurazione degli affittuari. Oppure, se stai affittando una casa, puoi presumere che sei coperto dalla politica del proprietario della casa del padrone di casa. Entrambe le ipotesi sono sbagliate.

L'assicurazione degli affittuari è necessaria ogni volta che ti trovi in una situazione di noleggio.

Quanta assicurazione di affittuari hai bisogno?

Come ho scritto in precedenza, devi fare un inventario dei tuoi beni per determinare quanta copertura hai bisogno di sostituire tutto ciò che hai che potrebbe essere perso. Potrebbe anche essere necessario ottenere una copertura aggiuntiva per le proprietà della zona grigia, come proprietà commerciali, attrezzature informatiche o gioielli e pellicce.

I requisiti di copertura della responsabilità sono più difficili da stimare. $ 100.000 dovrebbero probabilmente essere un minimo. Tuttavia, è necessario regolare anche fattori quali la frequenza con cui si hanno visitatori o persone che vanno e vengono da casa e le eventuali considerazioni sulla manutenzione. Ad esempio, se vivi in una zona in cui neve e ghiaccio sono comuni e sei responsabile di tenere puliti i passaggi pedonali e le scale, potresti aver bisogno di più copertura.

Per quanto riguarda la porzione aggiuntiva di spese di soggiorno, prova a fornire una stima ragionevole di quanto costerebbe vivere in un hotel per circa 30 giorni, mentre le riparazioni vengono fatte al tuo immobile in affitto. Se si tratta di una situazione grave, potrebbero essere necessari diversi mesi. Ma il costo di tale copertura potrebbe essere elevato.

Costo sostitutivo rispetto al valore attuale del denaro

Questo potrebbe essere il fattore singolo più importante nella scelta di una polizza di assicurazione affittuari. Determinerà quanto riceverai in caso di sinistro, quindi devi sapere quale prestazione sta utilizzando la tua compagnia assicurativa.

In base a una disposizione di costi di sostituzione, la compagnia di assicurazione pagherà una somma sufficiente per sostituire gli articoli persi in base al costo di vendita.

In base al valore attuale in contanti, la compagnia assicurativa ti rimborserà per valore deprezzato dell'articolo. Diciamo che hai pagato $ 1.000 per una TV a schermo piatto cinque anni fa, ed è distrutto da un incendio. La compagnia di assicurazione può decidere che il valore della TV è di soli $ 200, in base alla sua età. Questo è l'importo che ti verrà rimborsato.

Ora le attuali politiche di valore di cassa sono meno costose delle politiche di costo di sostituzione. Ma come puoi immaginare, ti pagheranno molto meno se inoltrerai un reclamo.

A meno che tu non abbia l'abitudine di acquistare i tuoi beni ai mercatini delle pulci e le vendite di garage a forti sconti, starai molto meglio con una politica di costi di sostituzione. Potrebbe costare di più per il premio, ma farà meglio il suo lavoro quando si verificherà un disastro.Quanto costa il costo dell'assicurazione degli affittuari?

Secondo le medie assicurative dei noleggiatori della National Association of Insurance Commissioners (NAIC) tra $ 15 e $ 30 al mese.

Quanto i costi di assicurazione degli affittuari dipendono dai soliti fattori che influenzano tutte le polizze assicurative. Questi possono includere la quantità di copertura che desideri, la franchigia che sei disposto ad accettare, la cronologia delle rivendicazioni e anche il modo in cui prevedi di utilizzare la proprietà.

Ma per quanto riguarda l'assicurazione degli affittuari ci sono considerazioni più specifiche. Ad esempio, il numero e il tipo di animali domestici che hai possono essere un fattore. Alcune razze conosciute per essere più aggressive, daranno un premio più alto. Così sarà un camino a legna. Il numero di occupanti potrebbe anche figurare. Presumibilmente, maggiore è il numero, maggiore è la probabilità che un reclamo venga pagato.

Un premio più elevato potrebbe essere addebitato anche se stai gestendo un'attività fuori sede. In effetti, alcuni tipi di attività commerciali potrebbero richiedere l'ottenimento di una politica commerciale piuttosto che una politica di noleggio standard.

Uno dei maggiori fattori singoli è la posizione della proprietà.

Le aree urbane in genere costano più di quelle rurali, a causa della maggiore vicinanza degli edifici e della probabilità di incendio. Se la proprietà si trova in una zona ad alta criminalità, può anche aumentare il premio. Così può un luogo in un'area più soggetta a disastri naturali, come tornado e uragani.

Anche il tipo di costruzione dell'edificio è importante. Ad esempio, un edificio in mattoni, piuttosto che in legno, avrebbe un premio inferiore. L'età dell'edificio potrebbe anche essere un fattore, dal momento che i nuovi edifici hanno generalmente migliori caratteristiche di protezione antincendio, come allarmi antifumo e sistemi di irrigazione.

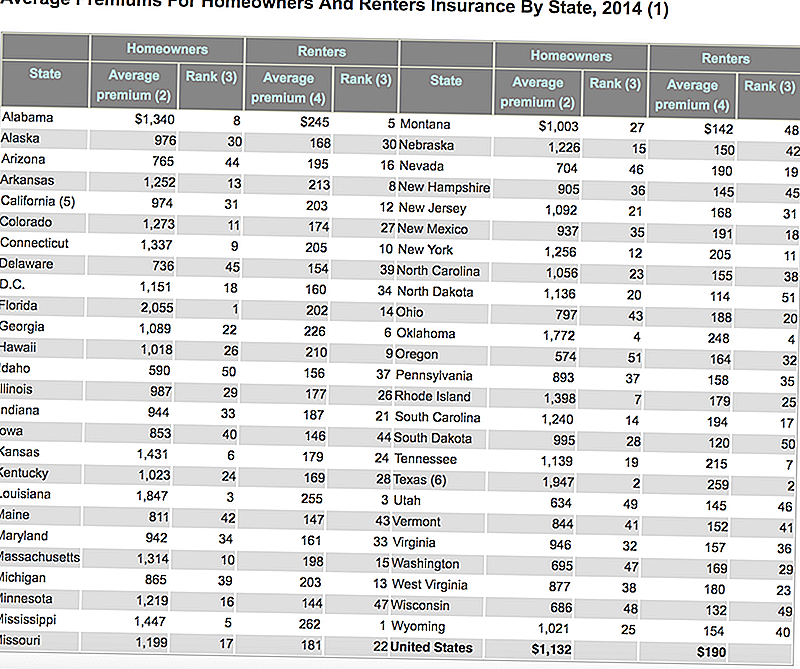

Ecco una tabella pubblicata dall'Istituto di informazioni sulle assicurazioni che mostra il costo medio dell'assicurazione per i proprietari di case e gli affittuari in ogni stato. Si noti quanto sia economica l'assicurazione degli affittuari rispetto ai proprietari di case?

Come ridurre il costo dell'assicurazione degli affittuari

Qualunque sia la situazione con il premio dell'assicurazione degli affittuari, ci sono modi in cui è possibile mantenere bassi i costi.

Non comprare più copertura del necessario - Fai un inventario dei contenuti della tua casa e fai una stima ragionevole del valore sostitutivo di ciò che hai. Se vale solo 25.000 $, non è necessaria una politica di $ 50.000.

Sicurezza e sistemi di protezione - I residence che hanno allarmi antifumo, estintori, sistemi di irrigazione interna, serrature a catenaccio e sistemi di sicurezza solitamente hanno premi inferiori.

Assicurazione per l'affitto di fagotti con altre coperture - Se hai un'assicurazione auto, vita o sanitaria, considera di raggruppare l'assicurazione degli affittuari con una di queste polizze. Può risultare in un piccolo risparmio sul premio.

Storia senza reclamo - Come tutti gli altri tipi di assicurazione, la cronologia dei reclami sarà un fattore importante nel determinare il premio. Quando si tratta di assicurazione degli affittuari, le aziende normalmente guardano indietro di almeno cinque anni. Se non hai ricevuto richieste di risarcimento in quel momento, otterrai la migliore tariffa premium.

Esclusioni e limitazioni delle politiche - Puoi escludere in modo specifico qualsiasi tipo di proprietà che non possiedi. Ad esempio, se non hai molto in termini di gioielli ad alto costo, non avrai bisogno di copertura per gioielli e pellicce. Inoltre, puoi risparmiare un bel po 'di denaro aumentando la tua franchigia da $ 500 a $ 1.000, o ancora di più hai i risparmi liquidi per coprire la differenza.

Cosa guardare per l'assicurazione degli affittuari

Ci sono alcune situazioni che potrebbero causare un aumento del premio o addirittura che la compagnia assicurativa neghi la tua richiesta.

Affittuari ad alto rischio

Questo potrebbe essere il risultato della posizione della proprietà in affitto, o anche alcuni rischi associati a te come inquilino.

La posizione può essere un fattore se stai vivendo in un'area ad alta criminalità, o in un'area che ha visto un numero superiore di incendi e altri pericoli. Una posizione può essere considerata ad alto rischio se si trova troppo lontano dagli idranti o dalle caserme dei pompieri. I tuoi premi saranno più alti se ti trovi in un quartiere così o potresti scoprire che una compagnia di assicurazioni non è disposta a estendere la copertura.

Potresti essere considerato un noleggiatore ad alto rischio se hai fatto uno o più reclami contro la tua polizza negli ultimi cinque anni (questa è una domanda standard sulle domande di assicurazione degli affittuari, quindi sii pronto). Alcune compagnie di assicurazione potrebbero non offrire una politica a tutti se ne hai.

Un'altra possibilità che ti renderebbe un inquilino ad alto rischio è se gestisci un'attività fuori casa. Mentre una situazione da lavoro a casa di solito non è un problema, avere il tipo di attività in cui si hanno persone che vanno e vengono dalla residenza potrebbe essere un ostacolo.

Un esempio importante è se gestisci un'attività di assistenza all'infanzia da casa tua. Una situazione del genere richiederebbe probabilmente una polizza assicurativa aziendale, oltre all'assicurazione degli affittuari.

Sub-locazione della residenza

Questo è dove sei l'inquilino principale nella proprietà, ma potresti quindi affittare la proprietà a un'altra parte su base temporanea. Mentre le polizze degli inquilini forniscono ai coinquilini e ad altri occupanti regolari, generalmente disapprovano le disposizioni transitorie. Questo preclude praticamente l'uso di un locale di noleggio per i clienti di AirBnB!

Animali pericolosi o esotici

Dal momento che determinati tipi di animali domestici sono statisticamente più suscettibili di causare lesioni alle persone, la compagnia di assicurazione può addebitarti un premio più alto per questi animali domestici o addirittura rifiutarsi di emettere la polizza.

Questo è un evento comune con alcune razze di cani. Ad esempio, la maggior parte delle compagnie assicurative avrà un problema se si ha un pitbull, un pastore tedesco o altri cani ritenuti aggressivi.

Potresti anche incontrare un problema con certi animali esotici. Un buon esempio potrebbe essere un'iguana o un pitone di 10 piedi. Entrambi sono considerati potenzialmente pericolosi e non rientrano nella definizione di animali domestici normali. Probabilmente non sarai in grado di ottenere una polizza assicurativa per gli affittuari se hai questo tipo di animale domestico.

Possessi insoliti

Le possibilità qui sono infinite. Ad esempio, mentre una polizza per gli affittuari può coprire fino a 5.000 $ in proprietà personali aziendali, potrebbe richiedere una politica commerciale separata se si hanno $ 50.000 in attività aziendali.

Lo stesso può essere vero per gioielli, pellicce, opere d'arte o oggetti d'antiquariato. Se hai articoli che hanno un valore significativo, sia individualmente che collettivamente, potresti aver bisogno di una politica separata specializzata in quel particolare tipo di possesso.

Mai presunto che un alto valore in dollari sia coperto dalla polizza. Solo perché hai una copertura di $ 50.000 non significa che sia coperto un anello di diamanti da $ 10.000!Dovreste ottenere l'assicurazione degli affittuari?

A meno che tu non sia il tipo di persona che viaggia leggero nella vita davvero leggero - Hai assolutamente bisogno di un'assicurazione per gli affittuari. Ciò significa più che i vestiti sulla schiena e una borsa da notte con articoli da toeletta. Può essere mobili, attrezzature informatiche, attrezzature fotografiche, cimeli di famiglia, elettrodomestici - lo chiami tu. Se per te vale la pena, al punto che dovresti sostituirlo se perduto, allora hai bisogno di un'assicurazione per gli affittuari.

Non assumere mai che i tuoi beni personali saranno coperti dall'assicurazione dei proprietari di casa del proprietario o da altre eventuali polizze. L'assicurazione degli affittuari è un tipo di copertura molto specifico e non c'è nulla che possa sostituire la tua politica.

Post Più Popolari

Scopri se è in realtà il momento di "essere goloso" con l'oro

Comprando un'automobile con debito di prestito dello studente

10 modi folli per fare $ 10.000 di cui non hai mai sentito parlare

Comprensione e utilizzo degli account ABLE 529A

Le migliori carte di credito sicure per creare credito

Pubblica Il Tuo Commento