72 è un numero molto buono

Chiedete a qualsiasi consulente finanziario circa 72t e scommetto che vedrete loro rabbrividire.

Non è un metodo di pianificazione popolare, soprattutto perché viene fornito con restrizioni lunghe che, se violate, possono portare a pene severe.

Ai clienti non piace pagare sanzioni. Ai consulenti non piace quando i loro clienti pagano sanzioni. 72 (t) ha il potenziale, se fatto male, per i clienti di pagare una grossa fetta di sanzioni. Vedi perché ci rabbrividiamo di 72 (t)?

Alcuni di voi potrebbero non avere la minima idea di cosa sia 72 (t). Se non stai pianificando andare in pensione presto (prima dei 60 anni), salta questo post e torna un altro giorno. 🙂

Se sei in una posizione finanziaria per andare in pensione presto e avere una massa delle tue attività in conti pensionistici, allora 72 (t) potrebbe esserti d'aiuto. Diamo un'occhiata al 72 (t) regole di distribuzione precoce.

Cosa diavolo è 72 (t)?

Molto spesso quando prendi i soldi del tuo account di pensionamento prima di 59 anni, ti viene applicata una penalità del 10% sulla parte superiore della normale imposta sul reddito. Un'eccezione (altre includono: acquisto di una casa per la prima volta, pagamenti di tasse universitarie, invalidità) a una distribuzione di 72 (t) che è un "pagamento periodico sostanzialmente uguale".

Chiaro come fango? Così ho pensato. Andare avanti……

Continua a leggere Come prelevare dalla tua pena IRA gratuita

Come considera l'IRS 72 (t)?

L'IRS calcola il tuo "pagamenti periodici sostanzialmente uguali"Utilizzando uno dei tre metodi che l'IRS ha determinato e quindi prendere il pagamento su una pianificazione prestabilita per un periodo di tempo specifico.

È necessario che tu effettui tali pagamenti per 5 anni o quando compi il 59 1/2, a seconda di quale evento si verificherà successivamente.

Ad esempio, se inizi a ricevere i pagamenti all'età di 52 anni, devi farlo per 8 anni. Qualcuno che inizia a 57 anni, deve farlo fino all'età di 62 anni.

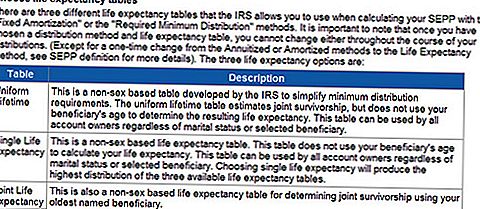

Tavoli 72t

72 (t) Esempio di vita reale

Nei 10 anni in cui sono stato un pianificatore finanziario, ho eseguito solo 72 (t) una manciata di volte. La preoccupazione è quella di dover bloccare il tasso di prelievo per un minimo di 5 anni più lungo di quanto la maggior parte dei consulenti sia a mio agio con me incluso.

Recentemente, ho avuto un potenziale nuovo cliente che stava ottenendo un buyout anticipato dal suo lavoro e stava considerando l'utilizzo di 72 (t) per una parte del suo IRA. Ecco alcuni dei dettagli (nome e alcuni dati sono stati modificati per motivi di privacy).

Paul, nato l'8/21/55 e $ 720.000, riceverà una somma forfettaria dal suo datore di lavoro. Vorrebbe fare un 72 (t) dall'età di 57.3-62.3. Ha bisogno di circa $ 2000 al mese fino al 63,5 dove avrà il resto in un IRA. Paul aveva anche $ 140k nel suo 401k.

Come funzionano 72 (t) distribuzioni

Il piano 72 (t) non deve essere modificato finché non sono trascorsi 5 anni dalla data della prima distribuzione per coloro che raggiungeranno 59.5 prima che il periodo di 5 anni sia completato. Tuttavia, non è chiaro se Paul prevede di prendere le distribuzioni 72t dal piano datore di lavoro o da un IRA ribaltato.

Se il piano 72 (t) è necessario, l'approccio migliore consiste nell'eseguire un rollover diretto dal piano a un IRA di rinnovo, determinare quale equilibrio IRA è necessario per generare 24.000 all'anno utilizzando il piano di ammortamento e quindi trasferire tale importo a un secondo IRA e avviare il piano.

Il rollover originale IRA può essere utilizzato per esigenze di emergenza per impedire che il piano 72t venga rotto se ha bisogno di più soldi. I piani del datore di lavoro non forniscono il supporto 72 (t) e potrebbero non offrire distribuzioni flessibili. Inoltre, non consentiranno il rollback dei fondi in caso di eccessivi prelievi a causa di errori amministrativi.

Nota: che se Paolo si fosse separato dal servizio dal datore di lavoro che sponsorizzava il piano qualificato nell'anno in cui avrebbe raggiunto il 55 o più tardi, le distribuzioni prelevate direttamente dal piano non sono soggette a penalità, e un piano 72t potrebbe essere evitato.

Ma per essere pratico, il piano deve consentire distribuzioni flessibili fino alla fine del periodo di 5 anni. Se il piano richiedesse una distribuzione forfettaria, anche se la sanzione non si applicherebbe, una distribuzione di 120.000 in un solo anno gonfierà la sua aliquota marginale e potrebbe costare più della penalità del 10%. Se è richiesto un importo forfettario, prima di iniziare un piano 72 (t) è necessario eseguire un rollover diretto su un IRA.

Alcuni di voi potrebbero prendere in considerazione l'idea di avviare 72 (t) distribuzioni. 72 (t) distribuzioni richiede un'attenta pianificazione e considerazione.

Prima di bloccare questi pagamenti, ci sono alcune alternative che potresti voler esplorare:

72 (t) alternative di distribuzione

Solo perché puoi, non significa che dovresti. Sicuramente cerca di vedere se ci sono altre cose che puoi (dovresti) fare prima.

Ecco alcuni esempi.

Lascia il tuo lavoro in anticipo

Se abbandoni il tuo lavoro, il 1 ° gennaio dell'anno compie 55 anni (50 per alcune agenzie governative), sei autorizzato a estrarre le somme forfettarie dal tuo piano pensionistico aziendale gratuitamente. Si noti che ho detto piano pensionistico e non IRA. Una volta effettuato il rollover in un IRA, perdi questa opportunità.

Considera di lasciare una parte del denaro nel piano di pensionamento come precauzione. Oppure puoi semplicemente prelevare una somma forfettaria dal piano e pagare l'imposta e parcheggiarla in un conto di risparmio ad alto interesse per scopi di emergenza. Ricorda che pagherai la normale imposta sul reddito su quella distribuzione.

Non preoccuparti dei contributi fiscali

Puoi anche attingere dopo i contributi fiscali al tuo 401k, i contributi IRA non deducibili, o dopo i contributi fiscali al tuo Roth IRA. Considera queste opzioni gratuite prima di bloccare i tuoi pagamenti.

Apprezzamento non realizzato netto

Anche un segreto più grande di 72 (t) è NUA. Che cos'è Noo-uhh chiedi? Bene, è l'acronimo di Net Unrealized Apprezzamento. Scaricalo ancora? Non la penso così La NUA riguarda le azioni dei datori di lavoro che hai nel tuo piano di pensionamento che possono avere una base estremamente bassa.

Potresti essere uno dei fortunati che ha iniziato a lavorare per l'azienda prima che diventasse pubblica e hai visto raddoppiare la tua azienda e dividere più volte che puoi contare. Se utilizzi il NUA sul tuo stock, sarai penalizzato sulla base, non sul valore totale dello stock.

Ad esempio, se hai azioni della società che hanno un valore di $ 100.000 ma la tua base in azioni è solo $ 20.000, verrai penalizzato solo sui $ 20.000 se lo prendi in anticipo, se hai meno di 59 ½. Il guadagno residuo ($ 80.000) verrebbe tassato come guadagno in conto capitale a lungo termine quando decideste di liquidarlo, non come reddito ordinario. Questa potrebbe essere la differenza tra il 15% e il 35% in tasse, a seconda della fascia fiscale.

Avvertimento! Una volta che passi il tuo datore di lavoro nell'IRA, perdi la tua NUA.

Queste sono solo alcune delle alternative che è possibile esplorare prima di passare alla regola di distribuzione 72 (t).

L'ultima chiamata

Il verdetto è ancora fuori se il cliente e io stiamo per fare 72 (t). Dal momento che ha una buona quantità nel suo 401k e sua moglie ha un 401k nominale, pure (non menzionato sopra); Ho suggerito di usare quei soldi prima.

Dal momento che si ritira presto, può evitare la penalità di ritiro anticipato del 10% fino a quando il denaro viene distribuito dal suo 401k. Una volta effettuato il rollover 401k su un IRA, si perde questa opzione.

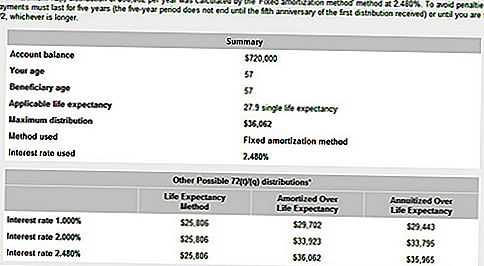

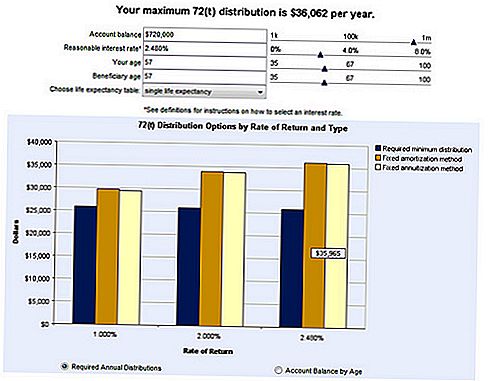

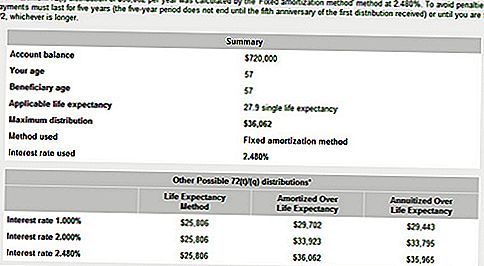

Per curiosità, sono andato su Bankrate.com e ho usato il loro calcolatore da 72 t per vedere quanto potevamo ottenere con il suo account di pensionamento. Di seguito sono riportati alcuni di questi risultati.

Calcolatrice 72t

Ecco un esempio di importo che è possibile prelevare dal proprio IRA utilizzando 72 (t). Si noti il tasso di interesse del 2,48%. Quell'importo era già stato inserito nella calcolatrice di Bankrate. Hai la possibilità di scegliere il tuo tasso di interesse, ma stai attento. Tu vuoi scegliere un tasso che sia normale e sostenibile in base alle condizioni attuali del mercato e dell'economia.

Sei andato in pensione presto? Sarebbe comodo eseguire 72 (t) distribuzioni per 5 anni?

Post Più Popolari

Ora assumendo: qualcuno a cui piacciono la geografia e le mappe, e Working From Home

Ritorno a scuola con un budget: 7 modi intelligenti per ottenere meno vestiti per bambini

Non devi spendere come una celebrità per organizzare una festa di compleanno per bambini

Questo studio ha rivelato gli stati con il debito di prestito più e meno studente

Su un budget ristretto di alimentari? Queste ricette Paleo ti aiuteranno a tenerlo

Pubblica Il Tuo Commento